2050년까지의 석유 및 가스 시장 가격 전망

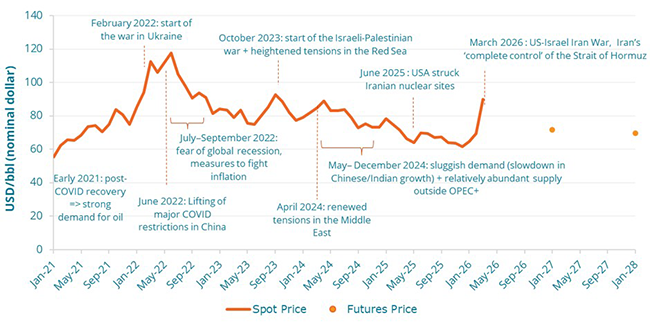

지난 5년은 석유및 가스 가격 역사상가장 변동성이 극심했던 시기중 하나로 기록되었습니다. 2026년 3월 초 발발한미국-이스라엘-이란전쟁은 화석 연료 가격의폭등을 초래했으며, 국제시장에서 석유 및 가스가격의 미래에 대한 우려를다시금 불러일으켰습니다.

3월 6일까지의 정확한과거 데이터를 바탕으로한 이 분석은 에너퓨처(EnerFuture)의화석 연료 시장 가격전망의 기저에 있는 동인들을설명하며, 브렌트유(Brent)와유럽 천연가스에 초점을맞춥니다. 에너데이터(Enerdata)의석유 및 가스 가격전망은 현재의 지정학적 상황과경제 활동에 의한 단기적가격 역학뿐만 아니라, 주로 에너지 수요에 의해영향을 받는 장기적 가격역학을 모두 포착하고 있습니다.

지난 5년간의 석유 및 가스 시장 역학 되짚어보기

석유 가격의 추이: 코로나19 팬데믹과 지정학적 긴장

2021년 이후 석유 시장은 코로나19 팬데믹으로부터의회복, 지정학적갈등, 그리고변화하는거시경제정책에의해크게좌우되었으며, 이는석유 시장 역사상 가장변동성이 컸던 5년으로이어졌습니다.

실제로 2021년 초브렌트유는배럴당약 50달러에 거래되었습니다. 팬데믹 이후석유수요는공급보다빠르게회복되었고, 여기에 OPEC+(석유수출국기구 및 주요 산유국 연합)의 감산 유지가 더해졌습니다. 이러한 복합적인효과로인해가격은꾸준히상승하여연말에는배럴당약 75~80달러 선에 도달했습니다. 2022년은이기간중가장격동적인해였습니다.

2022년 2월 러시아의 우크라이나 침공이후, 러시아산공급중단에대한우려로 가격이 폭등했습니다. 6월에브렌트유는배럴당 130달러로 정점을 찍으며2008년이후최고치를기록했습니다. 하반기에는인플레이션 억제를 위한 중앙은행들의 고금리 정책으로인해글로벌경기침체우려가커졌고, 12월까지 가격은 평균 80달러 선으로다시 내려왔습니다.

2023년 시장은 공급 제한과 경제적 역풍 사이에서 갈등하는 양상을 보였습니다. 공급 측면에서는 사우디아라비아와 러시아가 가격 지지를 위해 상당 규모의 자발적 감산을 단행한 반면, 수요 측면에서는 고금리와 예상보다 느린 중국의 경제 회복이 브렌트유 가격에 하방 압력을 가했습니다. 한 해 동안 가격은 일반적으로 배럴당 72~95달러 사이에서 등락을 반복했으며, 이스라엘-팔레스타인 전쟁과 홍해의 긴장 고조로 인해 일시적으로 급등하기도 했으나, 연평균 약 82달러를 기록했습니다.

2024년 내내 시장은 두 가지 상반된 동인의 영향을 받았습니다. 한편으로는 중동 분쟁과 홍해 내선박들에 대한 잇따른 공격이 지정학적 '리스크 프리미엄'을 형성하며 과도한 가격 하락을 방어했습니다. 다른 한편으로는 미국, 가이아나, 브라질 등 비OPEC 국가들이 기록적인 생산량을 달성하며 OPEC+의 감산을 상쇄했습니다. 그 결과 2024년 브렌트유 평균 가격은 배럴당 80달러로 마감되었습니다.

2025년 석유 가격은 중국 경제 성장 둔화, 인도의 수요 부진, 그리고 OPEC+ 외 지역의 비교적 풍부한 공급으로 인해 하락세를 이어가며 평균 배럴당 68달러를 기록했습니다.

그림 1: 브렌트유 현물 및 선물 가격

출처: Enerdata, EnerFuture

2026년 3월, 미국-이스라엘-이란 전쟁 발발과 이란의 호르무즈 해협 ‘완전 통제’ 선언 이후, 석유 가격은 한 달도 채 되지 않아 30% 이상 폭등하며 3월 16일 배럴당 102달러에 도달했습니다. 4월부터 하루 20만 배럴을 증산하기로 한 OPEC+의 합의는 주로 아시아로 수출되는 전 세계 석유 공급량의 약 5분의 1이 통과하는 호르무즈 해협의 물량 중단 사태에 비하면 미미한 수준에 불과해 보입니다.

현재 2027년 인도분 브렌트유 선물 가격은 배럴당 76달러에 거래되고 있습니다.

유럽 천연가스 가격: EU 공급 전략 변화의 영향

가스 가격 또한 지난 5년간 격동의 시기를 겪었습니다. 특히 유럽연합(EU)에서는 기존 러시아산 파이프라인 가스 의존에서 벗어나 글로벌 액화천연가스(LNG) 시장에 더 크게 의존하는 구조적 전환이 뚜렷하게 나타났습니다.

실제로 가스 가격은 2021년부터 상승하기 시작했습니다. 이는 팬데믹 이후 경제 반등 상황에서 길고 추운 겨울이 이어지며 재고가 바닥난 점과 러시아산 '현물' 공급량이 눈에 띄게 감소한 것이 맞물린 결과였습니다. 12월경 우크라이나 국경의 긴장이 고조됨에 따라 가격은 이미 MWh당 150유로를 넘어섰습니다.

2022년은 우크라이나 침공 이후 유례없는 변동성이 나타나며 에너지 위기가 정점에 달한 해였습니다. 8월에는 네덜란드 가스 거래 지표인 TTF[1] 가격이 장중 한때 MWh당 약 340유로라는 사상 최고치를 기록했습니다. 이는 예상치 못한 수급 차질에 대비한 안전장치로서, EU 회원국들이 겨울철 대비 가스 저장 시설을 확보하기 위해 수단과 방법을 가리지 않고 매입에 나섰기 때문입니다. 이후 매우 온화한 초겨울 날씨와 미국을 중심으로 한 대규모 LNG 유입 덕분에 연말 가격은 70~80유로 선으로 낮아졌습니다.

2023년은 위기 이전보다는 높지만 가격이 점차 안정화되는 시기였습니다. 유럽은 러시아산 파이프라인 가스의 대부분을 LNG와 노르웨이산 파이프라인 가스로 대체하는 데 성공했습니다. 산업계의 가동 중단과 가계의 에너지 절약 노력은 천연가스 소비를 평균 7% 줄이는 데 기여했습니다. 가격은 대개 30~55유로 사이에서 등락했습니다.

2024년 시장은 취약한 안정을 유지했습니다. 유럽은 기록적으로 높은 재고 수준(많은 지역에서 80~90% 이상)을 유지하며 한 해를 시작했으며, 이에 따라 TTF 가격은 25~45유로 사이의 박스권 내에 머물렀습니다.

2025년 가스 가격은 12월까지 하락세를 유지하며 최저 MWh당 28유로를 기록했습니다. 9월에 EU가 겨울 시작 전 의무 최소 저장량 요건을 기존 90%에서 75%로 하향 조정하면서, 가격 하락세에 기여했습니다. 2025년 말까지 과거 러시아가 공급하던 가스의 상당 부분은 주로 미국에서 수입되는 LNG로 대체되었습니다.

2025년의 하락세 이후, 2026년 1월 초 유럽을 덮친 한파와 지정학적 불확실성으로 인해 가격은 다시 반등했습니다. 2026년 3월 미국-이스라엘-이란 전쟁이 발발한 후 TTF 가격은 급속히 상승했습니다. 공격에 대한 대응으로 카타르는 LNG 생산을 중단했고 호르무즈 해협은 이란의 통제하에 놓였습니다.[2]

2026년 첫 몇 주간의 가스 가격 추이는, 비록 시장이 선물 가격에 따라 장기적인 하락을 예상하고 있더라도, 향후 발생할 수 있는 사태의 전조에 불과합니다.가스 가격은 향후 몇 년간 낮은 수준에서 안정될 것으로 예상됩니다.

실제로 내년 인도분 선물 가격은 MWh당 30유로, 2029년은 22유로 수준에 도달할 것으로 전망됩니다. 그러나 이는 여전히 시장 투기 및 지정학적 전개에 큰 영향을 받으며, 향후 급격한 가격 폭등의 위험을 안고 있습니다.

가격 폭등의 위험을 안고 있습니다.

그림 2: 천연가스(TTF) 현물 및 선물 가격

출처: Enerdata, EnerFuture

미래 전망: 장기 가격 역학의 동인은 무엇인가?

자체적인 가격 전망을 수립하는 기초로서, 에너데이터는 천연가스와 석유 모두에 대해 Y+3(현재 연도 기준 3년 후)까지의 선물 가격을 사용합니다. 이를 통해 단기적인 역학 관계를 포착하고, 현재의 가격 형성에 기저가 되는 정치적 불안정성, 경제 활동 및 성장 전망을 예측 궤도에 반영합니다.

그러나 장기적인 가격 역학은 주로 관련 에너지원의 수요에 의해 영향을 받습니다. 따라서 에너데이터의 전망은 수요와 공급 간의 장기 균형을 설명하는 데 특히 적합한 POLES-Enerdata 모델을 사용하여 구축됩니다.

다음 분석은 글로벌 에너지 부문의 가능한 경로를 탐색하는 2050년까지의 세 가지 대조적인 에너지-기후 시나리오를 설명합니다.

• EnerBase (에너베이스): 기존 정책과 추세의 지속을 가정하는 기준 시나리오입니다.

• EnerBlue (에너블루): 2024년 말까지 제출된 국가별 목표(NDC)의 달성을 가정하는 시나리오입니다.

• EnerGreen (에너그린): 파리 협정에 부합하는 온실가스 배출 예산을 달성하고 기온 상승을 2°C보다 훨씬 낮게 유지하는 것을 가정하는 야심 찬 시나리오입니다.

글로벌 석유 수요가 장기 석유 가격 전망에 미치는 영향

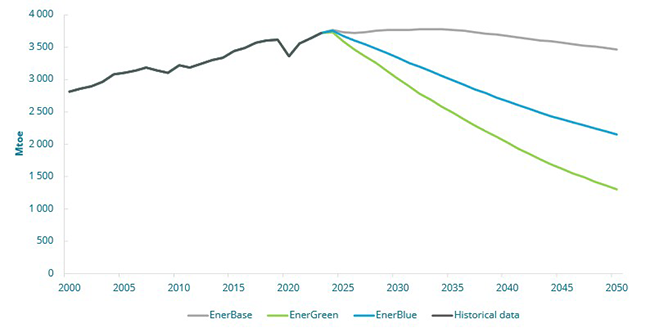

Oil markets will go through a fundamental transformation as the drivers of global oil supply and demand patterns shift. Over the past decade, oil market dynamics have been defined by a parallel growth in both US oil supply and Chinese oil demand. However, oil demand and supply pictures are bound to evolve drastically over the next decades.

Indeed, global oil consumption is expected to decrease in all EnerFuture scenarios. While this decrease is significant in EnerBlue and EnerGreen - respectively -41% and -64% in 2050 compared to 2025 -, it is more moderate in EnerBase, with only a 7% decrease in oil consumption over the next 25 years.

However, the scenarios provide insights on some regional discrepancies. In Europe, regulatory constraints on thermal vehicles, the ramp up of electric vehicle (EV) sales, and carbon taxes on oil products drive oil demand downward. In the European Union, oil demand - which already peaked in the 2010 decade - is expected to decrease by 11%/year in EnerBlue and by 2%/year in EnerBase.

China, driven by a surge in EV sales, the continued deployment of trucks (including E-trucks and LNG trucks), a strong development of the country’s high-speed rail network, and structural economical shifts, sees its oil demand on track to peak during the next decade. In the EnerBase scenario, China’s final oil consumption is expected to peak in 2032 with roughly 680 Mtoe, whereas this peak occurs in 2025 in EnerBlue, due to a stronger acceleration of EV sales.

India and Africa are the only world regions expected to experience an upward trend in oil demand in the EnerBlue scenario, by an average growth rate of 1.4%/year and 3.4%/year, respectively.

While the use of oil in the aviation and maritime sectors have been so far relatively unaltered by direct substitution effects (electrification and other non-oil alternatives) currently at play e.g. in road transport, this might also be subject to change in the future.

On the supply side, from 2015 to 2024, the United States accounted for 90% of the increase in global oil supply, with the shale boom lifting US oil production. The 2030 and 2050 pictures look very different. The pace of expansion in US oil production is indeed slowing down, and the retrofit of the Venezuelan oil infrastructures still appears very uncertain.

In the long term, the relatively high demand in EnerBase leads to the exploration and production of less accessible fields with higher costs (e.g. deep offshore, tight oil). The rapid development of tight oil and shale gas (especially in the USA) in recent years has led to an increase of the decline rate of oil production, therefore requiring strong investments to maintain the same level of production. In EnerBlue and EnerGreen, no significant investments are planned to offset the natural decline of oil fields.

In EnerBlue, the decline of current fields is quite aligned with the significant demand reduction observed, whereas in EnerGreen the reduction of demand overpasses the natural decline of oil fields, which ends up in reducing significantly the oil price towards 2050.

그림 3: 에너퓨처 시나리오별 글로벌 최종 석유 소비

출처: Enerdata, EnerFuture

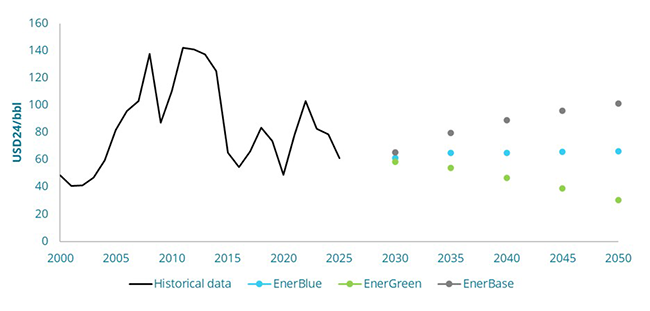

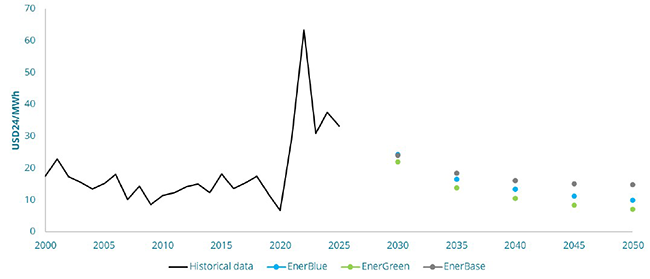

앞서 언급한 석유 공급 및 수요 변화의 맥락과 동인들은 세 가지 시나리오에 따라 서로 대비되는 장기 석유 가격 궤적으로 이어질 수 있습니다.

에너그린에서는 글로벌 석유 수요의 급격한 감소로 인해 브렌트유 가격이 50% 하락하여 2050년에 배럴당 30달러[3]가 됩니다. 에너블루에서는 석유 수요의 큰 감소(2025~2050년 사이 41% 감소)에도 불구하고 공급 제약이 여전히 중요하게 작용하면서 브렌트유 가격이 2050년까지 배럴당 약 65달러로 안정적으로 유지됩니다. 마지막으로 에너베이스에서는 2025~2035년 사이의 정체기를 거친 후 2035년에 수요 감소가 발생합니다. 상대적으로 높은 소비로 인해 비용이 높고 접근하기 어려운 유전을 탐사 및 생산하게 되면서 석유 가격은 꾸준히 상승하여 2050년경 배럴당 약 100달러에 도달합니다.

에너베이스 전망은 향후 10년간 석유 수요가 상대적으로 높게 유지됨에 따라, 잠재적인 시장 긴장으로 인한 가격 변동성에 더 취약합니다.

그림 4: 에너퓨처 시나리오별 석유 시장 가격 추이

출출처: Enerdata, EnerFuture

천연가스 수요 및 관련 가격의 장기 전망 – 유럽 시장을 중심으로

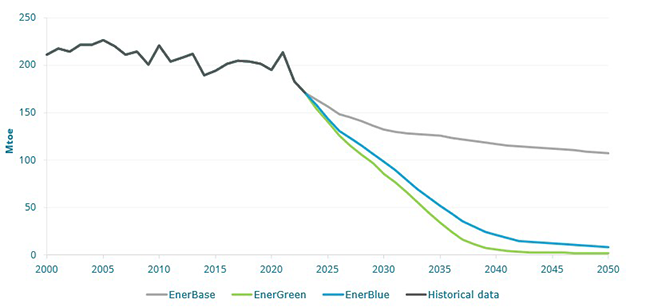

유럽연합의 천연가스 소비는 에너그린과 에너블루 모두에서 급격히 감소할 것으로 예상되며, 2050년에는 2025년 대비 각각 86%와 80% 감소할 전망입니다.

이러한 감소는 특히 건물 부문에 의해 주도되는데, 히트펌프 설치 증가와 전반적인 최종 에너지 소비의 대대적인 전동화로 인해, 가스 사용은 거의 단계적 퇴출 수준에 이르게 됩니다(2025~2050년 기준 에너그린 -94%, 에너블루 -91%). 에너베이스 시나리오에서조차 건물 내 천연가스 소비는 2025년에서 2050년사이 52 Mtoe로 47% 감소합니다.

에너그린과 에너블루에서 산업 부문의 천연가스 소비 역시 2025년에서 2050년 사이에 각각 75%와 66% 크게 감소하는 반면, 연료 대체 및 산업 공정 전동화 유인이 적은 에너베이스에서는 안정적으로 유지됩니다.

건물 및 산업 부문은 2025년 기준 EU 천연가스 소비의 각각 60%와 39%를 차지하는 핵심 부문입니다. 나머지 1%는 운송 부문에서 소비되므로 가스 소비 감소 잠재력이 매우 제한적입니다.

2022년 이후 영국을 포함한 유럽 국가들은 주로 FSRU(부유식 저장·재기화 설비)의 신속한 배치를 통해 재기화 능력을 대폭 확장했습니다. LNG는 2021년 EU 가스 수입의 20%를 차지했으나 2025년에는 45%까지 확대되었습니다. 재생에너지 가속화, 산업 구조의 변화, 히트펌프 채택 등 구조적인 가스 수요 감소는 유럽이 LNG 인프라를 계속 확충하려는 계획을 가지고 있는 한, 구조적인 LNG 과잉 상태로 이어질 수 있습니다.

그림 5: EU의 최종 천연가스 소비

출처: Enerdata, EnerFuture

세 가지 시나리오 모두 유럽의 최종 소비 감소로 인해 천연가스 가격이 점진적으로 하락하는 추세를 보일 것으로 전망합니다. 에너블루와 에너그린은 각각 연평균 약 -4.7%, -5.9%의 유사한 하락 궤적을 보이며 2050년에 각각 약 9유로[4] 및 6.5유로/MWh에 도달합니다.

에너베이스 시나리오에서는 높은 LNG 공급이 가격을 상대적으로 높은 수준으로 유지하여 2050년에 약 14유로/MWh에 도달하는 반면, 에너블루와 에너그린에서는 계획된 LNG 공급 과잉과 강력한 수요 감소가 결합되어 천연가스 가격이 꾸준히 하락합니다.

석유 시장과 마찬가지로, 에너베이스의 가스 가격 전망은 상대적으로 높은 수요와 제한된 글로벌 공급 상황 속에서 LNG 시장의 잠재적 수급 긴장으로 인해 가격 변동성에 더 취약합니다.

핵심 요약 (KEY TAKEAWAYS)

- 지난 10년 동안 석유시장 역학 관계는 미국 석유공급과 중국 석유수요의 동반 성장이 특징이었습니다.

- 에너데이터의에너퓨처 시나리오에 따르면, 인도와 아프리카가 석유수요 상승을 주도할것이며, 중국의 석유소비는 도로 운송(승용및 화물)의 강력한전동화로 인해 향후 10년 내에 정체기에접어들 가능성이 높습니다.

- 에너베이스의상대적으로 높은 수요는비용이 높고 접근성이 낮은 유전(심해, 타이트 오일 등)의탐사 및 생산으로이어져 석유 가격의꾸준한 상승을 초래합니다.

- 에너블루시나리오에서 브렌트유 가격은 2050년까지 배럴당 약 65달러로 안정적으로 유지됩니다. 반면 에너그린과 에너베이스는 2050년 가격이 30달러에서 100달러 사이로 나타나며더욱 극명하게 대비되는전망을 보여줍니다.

- 유럽의가스 수요는 모든시나리오에서 급격히 감소하여, 2050년 천연가스 가격은 9~14유로/MWh 범위로 크게하락할 것입니다. 에너베이스시나리오의 경우, 이러한 하락은글로벌 LNG 공급에 의해어느 정도 제한됩니다.

- 화석 연료시장 가격은 지정학적상황과미래 에너지 수요모두에 의해 크게좌우되므로, 미국-이스라엘-이란전쟁의 발발은 국제시장의 미래 석유및 가스 가격에대한 불확실성을 높입니다.

참고 사항 :

[1] TTF: 유럽천연가스가격의주요벤치마크

[2] 2026년 3월 6일 기준

[3] 브렌트유 전망 가격은 2024년 불변달러(USD)로표시됨.

[4] 천연가스 전망 가격은 2024년 불변유로(EUR)로표시됨.